今日は、夢のある話!

貯蓄0円からでも、20年で経済的自由を仕事を達成する方法について解説するよ

30歳の人なら、50歳で仕事辞めれるってこと?

そんなこと出来るわけないじゃん!

僕だけ20年後に自由な世界を手に入れる!

定年延長、再雇用(しかも給料半減が多い)、年金減少、、、

皆さん ちゃんと気づいていますか?

このまま、世の中の流れに乗っていると、

僕たちは常に搾取されて、

いつまでも金銭的不安と闘いながら、

気づけば、人生を終えてしまいます。

嫌ですよね?

僕は絶対に嫌です!!!

ここでは、貯蓄0でも20年で経済的自由を達成する方法について解説します。

すごい大切な考え方で、僕も実践中です!

(現在2年目で、遅くて50歳で達成予定)

目次

貯蓄0からでも、20年で経済的自由を達成する方法

早速、結論です!

下記2つを、20年間続けると経済的自由を達成できます。

①手取り年収の55%以上を、投資(資産運用)に回すこと

②投資(資産運用)で、毎年 税引き後3%以上の利益を出すこと

※①の 手取り年収は、税金、社会保険料等が引かれたあとの手元に残る年収

※②の 税引き後は、税金が引かれた後という意味

ちゃんと誰でも分かるように、解説するから安心してね。

その前に、何のために経済的自由を目指すのか、考えてみよう!

経済的自由を達成して、仕事を定年よりも早く辞めるべき理由

私の場合は、ざっくりこんな感じです。

①会社に縛られる時間が多すぎて、自由がない

②本当はやりたくないこと(仕事)も、しなければいけない

③会社での人間関係が悪くはないが、楽しくもない

④定年延長、年金減少などいつまで働かされるかわからない。

つまり!人生を思う存分に楽しめない!

人によっては仕事のせいで、人生が辛くなってしまっている!

今のままだと、70歳になっても続けることになるよ!

同じ考えの人は、日本には大勢いると思います。

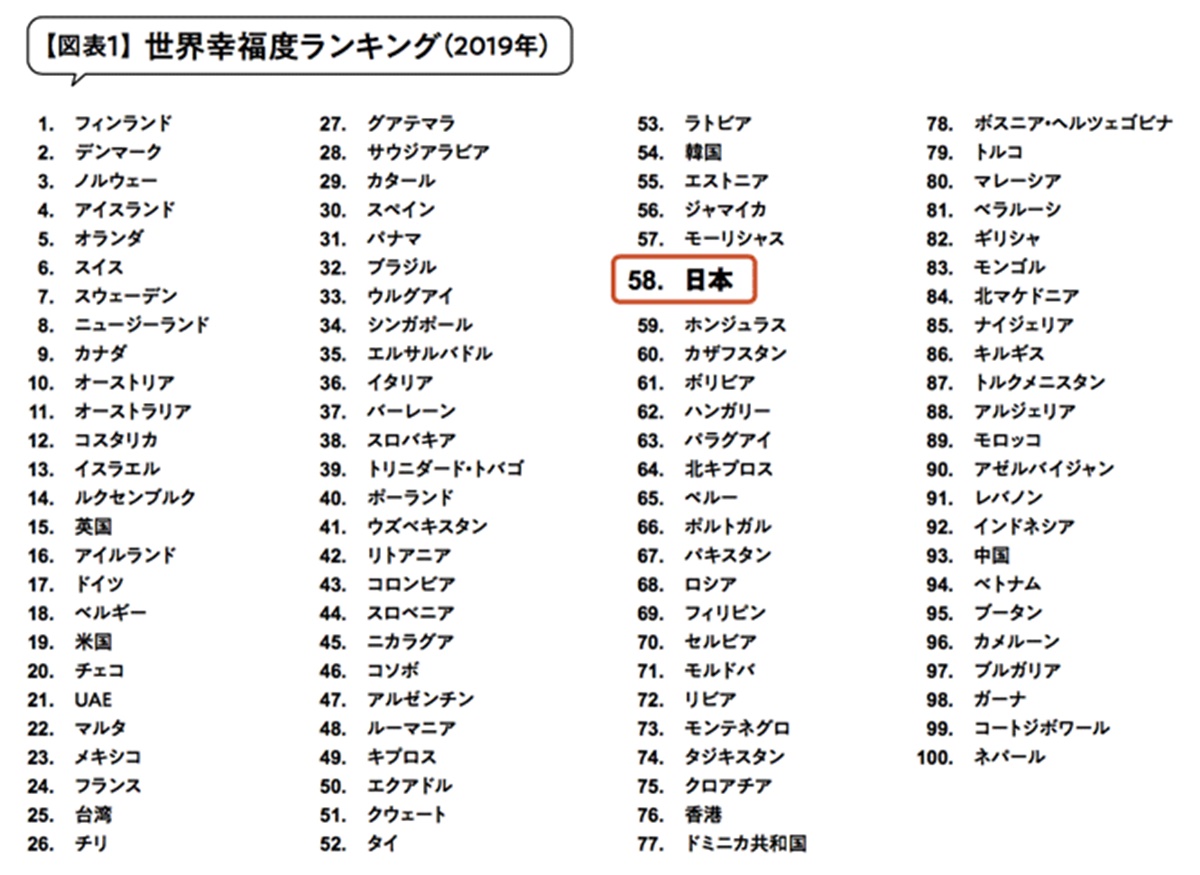

なぜなら、下の図表を見てみましょう。

世界の幸福度ランキングを現したものです。

クリックで拡大できます

出典:国際連合・持続可能開発ソリューション・ネットワーク(SDSN)「世界幸福度報告書2019」

残念ですが、日本人の幸福度は先進国で一番低いです。

世界の中でもトップレベルの治安、食、医療が整った最高の国にも関わらず、、ですよ?

その理由は、明らかに仕事のしすぎですね。

さらに問題なのは”嫌な仕事”をしていること。

そして、”嫌な仕事”なのに、優先順位を高くしていること!

外国の方からは、”日本人は仕事大好きだ”と思われています。

自分のプライベートより、家族より、友達より、さらには健康よりも仕事を優先しているから。

クレイジーですよね。

でも、みなさんご存じの通り、仕事嫌いですよね?

嫌な仕事を、ずーーーーっとするなんて、

それは、幸福度が下がって当然です。

嫌な仕事は、人生の主役ではありません!!

嫌な仕事をしなくて済む方法の1つである、経済的自由について、一緒に学んでいきましょう!

経済的自由ってなに?

お金持ちのこと?

経済的自由とは、不労所得が生活費を上回っている状態だよ!

ちなみに、FIREとも言うよ

不労所得は、働かずに入る所得(お金)のことです。

このブログでは、主に2つの不労所得を扱います。

■投資による値上がり益

買った時より、高く売ってその差額の利益のこと。

専門用語で、キャピタルゲインとも言います。

■投資による配当金

株を買うと、会社から株を持っている人にお金が配られます。

株を買う=オーナーの1人になることだから、その会社の利益がもらえるんだね。

※投資と書いていますが、主に株、投資信託、債券を指します。

経済的自由が達成出来たら、働かなくても生活できるってこと?

経済的自由の達成の計算をしてみよう!

最初の結論にも書きましたが、下記2つを、20年間続けると、経済的自由を達成できます。

①手取り年収の55%以上を、投資(資産運用)に回すこと

②投資(資産運用)で、毎年 税引き後3%以上の利益を出すこと

ここで、重要なのは

経済的自由を達成するのに、手取りの年収額は関係ありません。

手取り年収1000万円?

手取り年収300万円?

そんなことは、経済的自由の達成には関係ありません。

大切なのは、手取り年収の55%以上を、資産運用に回すこと。

その生活を続けられるように、工夫することです。

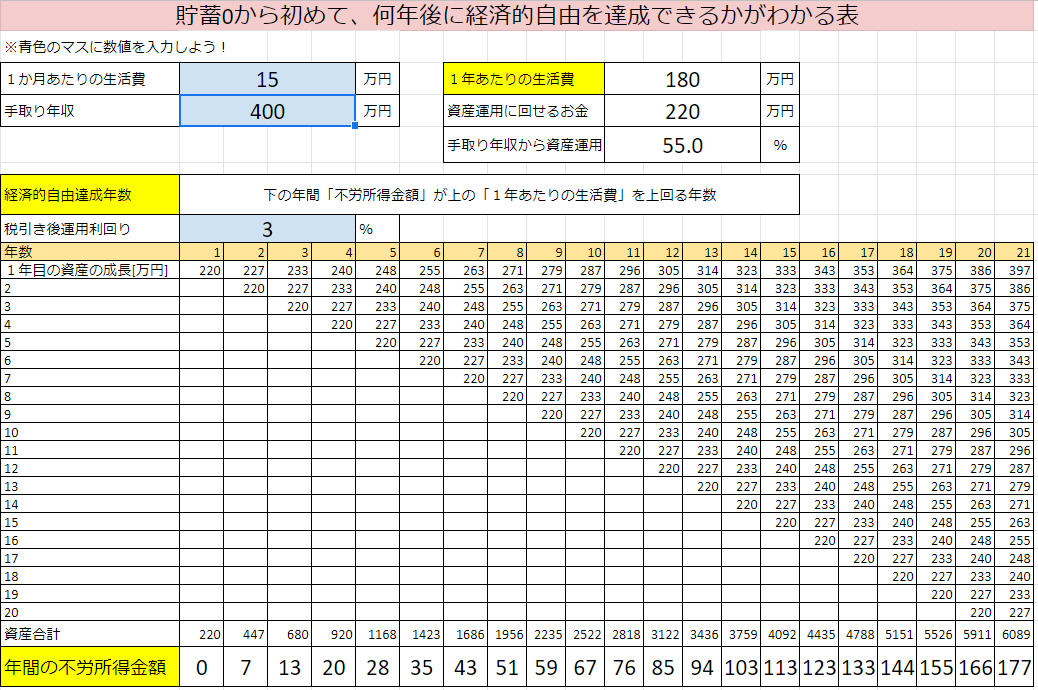

具体的に、計算例を見てみよう!

下の表は、下記想定で数値入力しています。

【想定内容】

独身、30歳一人暮らし

■1か月あたりの生活費15万円

■手取り年収 400万円(年収600万程度)

■投資(資産運用)で、毎年 税引き後3%の利益を出す

クリックで拡大できます

作成:チャッピー博士

この表が、意味していることは、20年後に資産運用にお金を回さなくても、177万円の年間不労所得があるということです。

それに対して、1年あたりの生活費が180万円。

つまり、不労所得=1年間当たりの生活費にほぼなっています。

ここまでくれば、年金がどれだけ減額しても、もはや恐くないね!

上記の例は、僕の実状に近いです。

副業とかの利益は計算に入れていないので、実際は20年も立たずに経済的自由達成できます。

昇給して手取り年収が上がれば、さらに早く達成できます。

話を戻します。

みかんの言うことにも一理ありますね。

生活費15万円は、都会なら、会社の家賃補助等がないと厳しいかもしれません。

あります!

下記を実践すれば、経済的自由の達成現実味が非常に高くなります。

【想定条件】

■夫婦共働きして、2人で手取り年収600万円稼ぐ

※結婚しなくても、生涯のルームメイトでもいいね!

■家賃の低い田舎で生活する

※7万円もあれば、2LDKとか普通に住めるよ。

■1か月あたりの生活費22万5000円

■投資(資産運用)で、毎年 税引き後3%の利益が出す

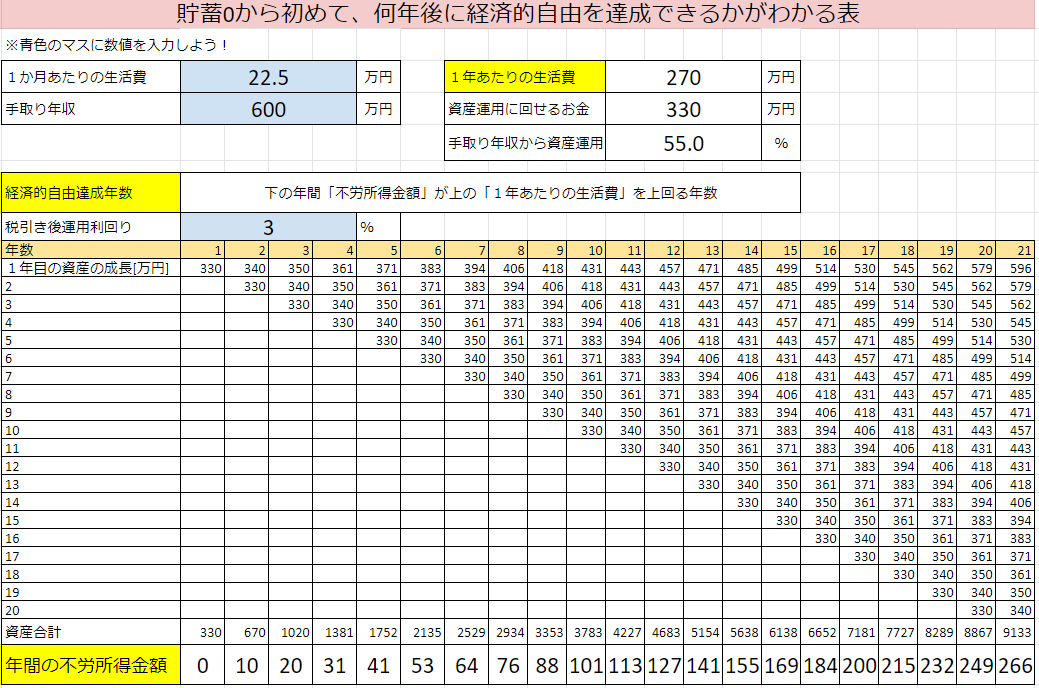

この条件で、経済的自由がいつ達成できるか分かる表を見てみよう!

クリックで拡大できます

作成:チャッピー博士

いかがでしょう。

月々の生活費22万5000円で、20年間生活できれば、

年間の不労所得が、266万円、さらに貯金9000万円程度できます。

この金額で、ちゃんと生活が出来ないと思っている人は、

月々の生活費に無駄がありすぎなだけです。

割高なマイホーム、車、無駄な保険、ローン、通信費、電気代などなど、、

生活の満足度を下げずに、固定費を下げる方法も沢山あるからね

難しい条件が1つも無、、、、

投資(資産運用)で、毎年 税引き後3%以上の利益を出すってどうなの?

難しいんじゃないの?

結論を言うと、

投資(資産運用)で、毎年 税引き後3%以上の利益が出すのは、難しくないです。

きちんとお金の勉強して、会社の財務分析、今後の動向等を分析できるようになれば、むしろ3%は簡単です。

僕は投資(資産運用)で、毎年 税引き後3.5%以上の利益を出しています。

※日本の高配当株と、アメリカの投資信託(高配当株、インデックス)

きちんと財務分析、資産分散を考えて、リスクを下げながら投資先を決めています。

これについても、このブログで解説していきます!

はじめは、金額少なく真似することからでも十分なので、知

識と行動力付けていきましょう。

つまり、上の計算式は、すべて実現可能な内容だけでできています。

むしろ、本当は経済的自由になるのに20年間もいらないと思っています。

複利の効果が最強すぎる件について

複利について、その凄さを経験しよう!

例えば、税引き後 金利3%なら、100万円が1年で103万円に増えるんだよね?

お金の魔法ともいえる複利について学ぼう!

基本は、金利とほとんど同じ考え方です。

複利は、金利で増えたお金に、さらに金利が付くことです。

1年後いくらになる?

103万円

じゃあ2年後は?

でも、不正解!

複利については、計算例を見れば簡単に理解できます。

■運用金額100万円

■税引き後 金利3%

1年後 103万円

計算式:100万円+(100万円×3%)

2年後 106万900円

計算式:103万円+(103万円×3%)

2年後は、増えた1年後の103万円に対して、金利3%がかかるのね

"複利は、金利で増えたお金に、さらに金利が付くこと" だねっ(笑)

でも、、、これってそんなに凄いの?(ボソッ)

ここで、さっきの表をもう一度よく見てみよう。

■結婚して、夫婦共働きして、二人で手取り年収600万円稼ぐ

■投資(資産運用)で、毎年 税引き後3%の利益を出す

クリックで拡大できます

作成:チャッピー博士

21年後にどうなってる?

596万円!?ってことは、、266万円も増えてる!!

もう十分に、金利、複利のすごさを体感できたの思います。

ちなみに税引き後 金利3%と、

投資(資産運用)で、税引き後3%利益を出すは、同じ意味です。

税金引かれた後の手取りの金額で、

年間3%が増えるよってことですね。

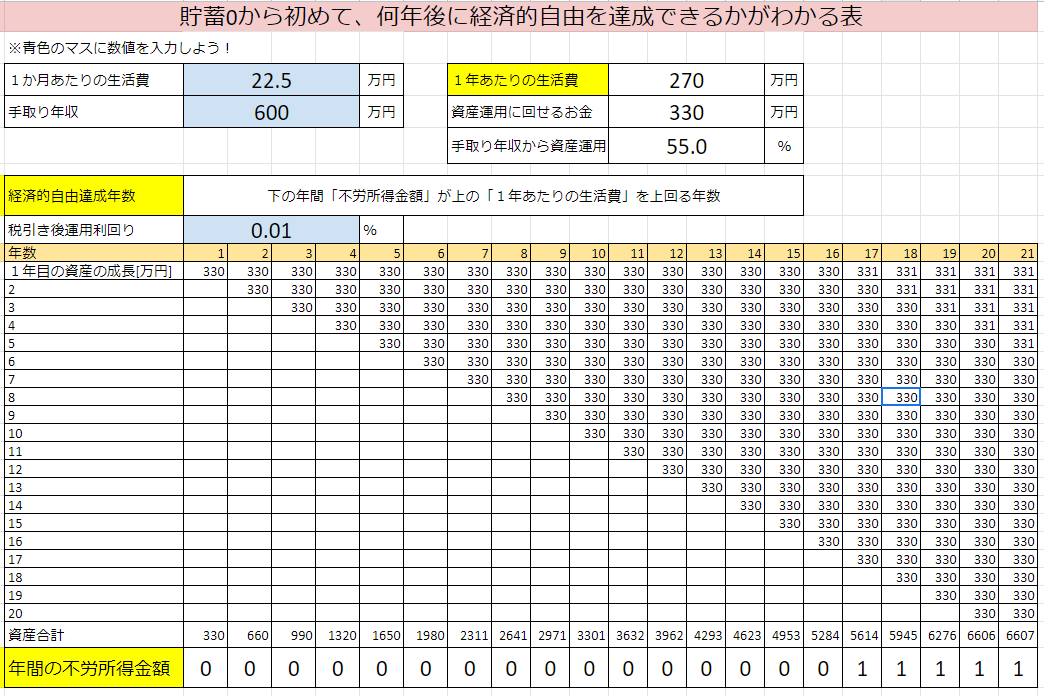

最後に、ダメ押しで貯金の普通金利と資産総額を比べてみましょう!

さっきの表、再び登場。

作成:チャッピー博士

次に、貯金した場合の表

(普通金利0.01% ※2020年)

クリックで拡大できます

作成:チャッピー博士

【比較】

■投資(資産運用)で、毎年 税引き後3%利益

21年後の資産 9133万円

■貯金した場合の表(普通金利0.01%)

21年後の資産 6607万円

差額 9133-6607=2507万円

複利と、投資最強ですーー!

ちゃんと考えずに避けて来て、、、

実際に行動できるようになって、成果が出るまで頑張ろう!

ここでの内容を実践するために、このブログでは下記内容も順次お伝えしていく予定です。

■満足度の下げない生活費の下げ方

■資産運用の始め方

■資産運用での買うべきものと、その考え方

■資産運用のメンテナンス方法と、売却タイミング

資産運用は、知識さえあれば、非常に良い資産形成ができます。

反対に、知識が無い状態で、大金をつぎ込むのは絶対にやめてください。

世の中、投資が危険だと思っている人が多いですよね?

それは、大金を投資に突っ込んで、破産している人のイメージがあるからです。

でもね、それは知識が無い状態で、投資しているからです。

会社にも、ブラック企業とホワイト企業があるように、

投資先にも、ブラック投資先と、ホワイト投資先があります。

受験とか、TOEICとかの勉強の方が、よっぽど大変!

まとめ(この記事で覚えること)

用語

■経済的自由とは

不労所得が生活費を上回っている状態のこと

■複利とは

複利は、金利で増えたお金に、さらに金利が付くこと

内容

■貯蓄0円からでも、20年で経済的自由を仕事を達成ことができる。

■嫌な仕事なんて、一生かけてやるな

■貯金と、投資では、20年後に莫大な差が出る可能性がある。

■お金の勉強と行動は、人生変える力がある

今日が人生で一番若い日です!

このブログでは、貧乏な状態から、経済的自由(FIRE)の達成をして、人生を楽しむための情報を発信しています!

僕自身、貧乏な状態から脱出し、経済的自由に向かって走り出しています。

一人でも、このブログから人生楽しめる人が増えますように。

またねっ!